今回のテーマは「ドイツで始める株式投資」です。

私自身、ドイツで株式投資を始めました。

その際、親切に教えてくれるドイツ人など

「居るわけがない!」

ので、全部体験して覚えました。

皆さんはもっと簡単に始められるように、

「ドイツで始める株式投資のイロハ」

について紹介します。

この記事の目次

ドイツで始める株式投資 – DAXに投資する!

株式投資を知らない人・やってない人に限って、

「株式投資は怖い。」

と言います。

そこでまずはこの

「謂れのない恐怖心」

を取り除きましょう。

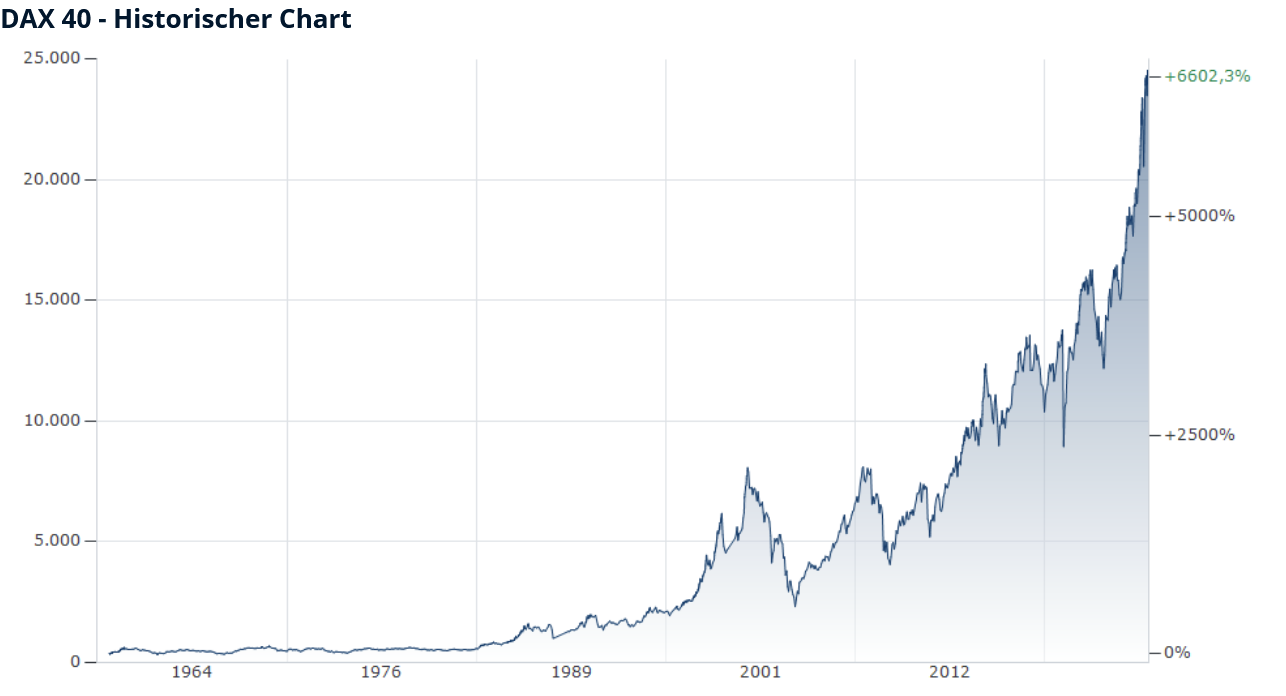

これはDAX(ドイツ株式インデックス)のチャートです。

DAXが創設されたのは1959年です。

以来、その価値は6600%も上昇しています。

ドイツ経済史に残る最悪の経済危機は2000年の

“Dotcom-Blase”(ドットコム大暴落)

です。

当時、運悪く最高値でDAXに投資していたとします。

大体7000ポイントです。

私が毎回言ってるように、

「底値で売ってはならぬ!」

を守っていれば、今頃は2万4500ポイント、なんと3.5倍です。

言い替えると、

というわけです。

インデックス投資

このように

「投資で絶対に損をしたくない!」

という人は、

「DAXのインデックス投資」

が最適です。

それも

「積み立て投資」

ではなく、株式市場がクラッシュした時に、

「今だ!」

と買う

「いざ鎌倉投資」

が効果的。

又、このインデックス投資は

「株式投資の初心者」

に向いています。

知識がなくても始められるからです。

始める前に知っておく知識は

- thesaurierend (配当なし)

- ausschüttend (配当あり)

だけ。

あとは

“DAX ETF”

でぐぐるだけ。

インデックス投資の違い

その

“thesaurierend”

は、配当金をあなたに配当しないで、その金でさらに証券を買う投資形態です。

なれば当然、

“ausschüttend”

は配当金を毎年、あなたの口座に振り込んでくれます。

言わずもがな、”ausschüttend”(配当金あり)

です。

犬に芸を教えるときと一緒で、

「ご褒美」

がないと投資は長続きしません。

これは人間も一緒。

毎年、配当金が入ってくると、これが楽しくて投資を長く続けられます。

インデックス投資の欠点

安全なインデクス投資ですが、欠点もあります。

それは

という点。

2025年のDAX企業の平均配当率は2.5%。

ただし!

1959年から今日まで、DAXの平均上昇率は8.62%/年です。

これに加えて配当金が出るので、年率10%のリターンです。

安全最優先の投資としては立派です。

これに

「いざ鎌倉投資!」

を組み合わせれば、リターンは

「飛躍的」

に上昇します。

ドイツで始める株式投資 個別銘柄投資

2~3年、インデックス投資で経験を積み、

「恐怖心がなくなった。」

方が決まって言うのが、

「もっと儲けたい。」

です。

しかしそれには個別銘柄投資をやるしかない。

これをやるとリスクが高くなります。

個別銘柄投資をすると必ず

「損益」

が出ます。

一生懸命働いて稼いだ金を失うわけです。

さらに!

私自身と父を除き、個別銘柄投資で財産を成した人物を知らない。

知人・友人は皆、

「鳴かず飛ばず」

あるいは、大方が

「負け越し組」

です。

あなたが

「幸運な例外」

であればいいが、確率は低いです。

日本と異なる配当金事情

基本、

でも中には、2月や6月に株主総会を開くケースもあり。

すなわち

「ケース バイ ケース」

です。

配当金ハンターは株を買う前に、

「株主総会はいつなのか?」

確かめて買いましょう。

4月に7%も配当金が出る銀行株を買ったんです。

てっきり5月に株主総会があると思って。

が、株主総会は2月でした、、。

次回の配当金が出るまで、11ヶ月も待つ羽目に、、。

皆さんの投資口座には、それから(大体)1週間後に入金されます。

ドイツでは米国や日本の(一部)のように、年数回に分けて配当されることはありません。

嬉しい

「一発配当」

です。

又、日本特有の株主優待券もなし。

配当金の出ない企業

上で、

「DAXインデックス投資は、配当金が低いのがネック。」

と書きました。

でも中には6~7%も配当金を払う企業もあります。

問題は

- 配当金を払わない企業(Zalando, Siemans Energy)

- 雀の涙の配当金しか払わない企業(SAP, Sartorius, Qiagen,Beiersdorf)

がある事。

この為、平均すると配当率が低くなります。

高配当銘柄の落とし穴

尚、時々

「利益が出ていないのに、高配当を払う企業」

があります。

一番いい例がMutares。

要注意です。

美人局みたいなもので、

「配当金ハンターがひっかかる罠」

になるケースがあります。

案の定、先ほどドイツの金融業監査局が、

「Muraresに監査に入る。」

と発表。

株価は30%も暴落。

悪いことは言いません。

投資するのは、毎年、利益を出している企業に絞ってください。

どうしても個別銘柄投資をするなら。

ドイツで始める株式投資 – Abgeltungssteuer とは?

日本と同じく、ドイツでも投資をして利益が出ると、税金を支払う必要があります。

「えっつ、どうすればいいの?」

と、悩む必要はありません。

株を売買するために口座を開いた銀行が勝手に税金を計算して、税務署に納めてくれます。

例外はなし。

これが2009年から導入された

“Abgeltungsteuer”(源泉徴収税)

です。

源泉徴収の内容

2009年以降に購入した有価証券の売却で利益が出た場合、この法律に沿って自動的に税金を儲けから天引きされます。

残念ながら日本よりも高い。

さらに!

これに

“Solidaritaetszuschlag”

という税金が加算される。

これは

「東ドイツ復興税」

みたいなもので1.375%。

これまで何度も、

と報道されてきました。

https://pfad.tech/blog/soli/

一般人向けの復興税こそ廃止されましたが、投資利益に関する限り、変更なし。

政府には貴重な財源なので、今後もなくなることは(多分)なし。

そうそう、

「私はクリスチャンです。」

と公明最大に公言していると、教会税が2%ほど加算されます。

合計で28%少々が天引きされる。

ところがこの源泉徴収を払いたくない人が多い。

バイエルン ミュンヘン会長の脱税劇

「そんなに天引きされるのは嫌だ!」

とスイスやヒテンシュタインに現金を持ち込んで税金を節約するお金持ちが跡を立たない。

2013年に発覚したケースは、とりわけ注目を浴びた。

日本でも知る人の多いミュンヘンのサッカークラブ、バイエルン ミュンヘンの会長のヘーネス氏が、スイスの口座を使って投資。

ここから上がった利益の税金を収めていなかった。

詳しい事情は不明だが、氏が資金隠しをしている事がタレコミで週刊誌にバレてしまった。

威張り散らす氏の態度に我慢ならなかった氏の近辺の人間が、情報を流したのかもしれない。

週刊誌で財産隠しが報道されると、会長は脱税容疑で捜査が始まる前に、弁護士を使って工作を開始した。

Selbstanzeige / 自己告発

ドイツでは

「節税がばれた?」

と思ったら税務署に、

「○○ユーロ脱税しました。」

と

“Selbstanzeige”(自己告発)

をすることで、法的な制裁をまぬかれることができる。

それには脱税した額を正確に、その根拠となる資料と共に税務署に提出する必要がある。

申告した額が誤っていたり、申告が税務署に届く前に税務署に脱税がばれて捜査が始まった場合は、自己告発は無効となる。

上述の例では、ヘーネス氏の弁護士が自己告発した脱税額は、(たったの)3万8千ユーロだった。

ところが実際の脱税額は、なんと2千7百万万ユーロ(法貨で38億円に相当)を超えていた!

当然、自己告発は無効とされ3年半の実刑判決が下った。

ドイツで始める株式投資 – 外国口座ならバレない?

欧州は金融市場が統合されてます。

ドイツに住んでいてもオーストリアやフランスなど、隣国に銀行口座を取得する事ができる。

特にベルギーはデユッセルドルフから車で20~30分で行ける。

ルクセンブルクはアーヘンから車で数分で行け、投資などで儲かった利益にかかる税率がドイツより低いので、ドイツ人に人気がある。

が、

「ここで税金を節約しよう!」

と思っても、すでに時遅し。

欧州連合はすでに対抗措置を打っている。

例えベルギーやオランダに口座を作って投資で利益を得ても、住民登録をしている国の税率が採用されます。

おまけにあなたの銀行口座のデータは税務署に筒抜け。

この為、スイスやリヒテンシュタインの銀行でも、口座保持者のデータがドイツの税務署に届くので、資産隠しには向いていません。

例外はオフショアの脱税天国。

課税免税申請 / Freistellungsantrag

もっとも、

「脱税するほどの金はない。」

という人も少なくなだろう。

すると、

「日本のNISAのような小口投資家の免除制度はないの。」

と聞きたくなる。

実はこれがあるんである。

ドイツ語では

“Freistellungsauftrag”

と言う。

これは貯蓄の金利、配当金、株などの売買利益などの合計が1000ユーロまでであった場合、課税の対象にならないというもの。

夫婦であれば、その倍、2000ユーロが非課税になる。

投資額、あるいは貯蓄している金額ではなく、所有している財産から得た利益の額面により、課税する必要があるかどうか判断される。

この課税免除制度を利用したい場合は、口座を持っている銀行でこの申請をする必要がある。

口座を作った際に、同時にこの手続きも済ませておけば、後で煩わしくない。

うっかりこれをやっていないと、配当金などに銀行は自動的に”Abgeltungsteuer”を26.3~28%差し引いて、税務署に払い込んでしまう。

金投資

あなたが金(きん)のファンで、これに投資したいとしましょう。

勿論、金貨や金の延べ棒も買えますが、

参照 : shop.degussa-goldhandel.de

金を買うなら最低でも100g以上、できれば500g、1Kgの延べ棒にしないと、儲かるものではありません。

でも500gだと、4万6400ユーロもします。

もっと安く投資できないものか?

ここで登場するのが証券です。

ドイツで始める株式投資 “Xetra-Gold”

証券とは、銀行や銀行業の認可を受けているブローカーが発行する商品券です。

ドイツで一番有名な金の証券は、

“Deutsche Börse”

というドイツ最大の証券取引所が発行している金の証券です。

名前は

“Xetra-Gold”(クセトラ ゴルト)

参照 : xetra-gold.com

これなら(今なら)100ユーロほどで買えます。

証券の価格は金の価値の動向に直結しており、金の価格があがれば、証券の価値もあがります。

それに金を現物で所有するのと異なり、泥棒に入られても、盗まれる心配がない!

さらに、

「現物が欲しい!」

という場合は、証券を現物に変え、自宅まで送ってもらうこともできます。

もっとも証券1枚では、現物の送付が無理なことは、言わないでもわかる筈。

証券ブローカー PIM GOLD -消えた2トンの金

ドイツ人は基本ケチ。

株式投資には日本人よりも消極的。

しかし光物が大好き。

このドイツ人の心を掴んだのが上述のクセトラ ゴルト。

大ヒット商品になってます。

すると真似をする輩が出てくるのは時間の問題。

その中に、

「もっといい金の投資がある。」

と口コミで広まった、金のブローカー

“PIM GOLD”

が発行していた金の証券がある。

「手数料がクセトラ ゴルトよりも安くて、儲かる。」

と、ドイツ人のハートを捉えた。

2019年9月、検察がこのブローカーのオフィスを強制捜査した。

金庫には投資家から集めた金で買っている筈の金が、3.38トン金庫にある筈だった。

が、そこにあったのは1トン程度。

2トン以上も足らなかった。

参照 : boerse.ard.de

金庫にあった金は

「見せ金」

で投資家に見せるために、保管していただけ。

この「見せ金」に納得して新しい投資家を獲得すると、その金(かね)で金(金)を買わず、古い投資家への配当金に充てた。

しかし大部分は海外での経営者の資産購入に充てていた。

そう、典型的なねずみ講だ。

しかし素人投資家は

「儲かる話」

に釣られて、1万人もの投資家が”PMI Gold”に投資した。

誰も好き好んで、お金をばら撒く人はいません。

儲けに目がくらんで、

「よりいいリターン」

を探すと、往々にして痛い目をみます。

ドイツのお土産に金の延べ棒はいかが?

私が住んでいたアウグスブルクに有名な金行

“Degussa”

の支店があります。

引っ越し家財をコンテナで日本に送るので、

「DVDのパッケージの中に金の延べ棒を入れて送る?」

と考えました。

というのも、

1000万円の金塊を日本で売れば、1100万円。

何もしないで手軽に100万円儲かっちゃう!

おまけにコンテナの中の家財まで、誰も調べない!

結局、辞めましたけどね。

ドイツの引っ越し屋は仕事が雑。

先回、引っ越した際は段ボールの底が抜けて、服が全部なくなってました。

1000万円の金塊がなくなっていると泣けるので、辞めました~。